Refinanciamiento de hipotecas

¿El refinanciamiento podría ahorrarle dinero?

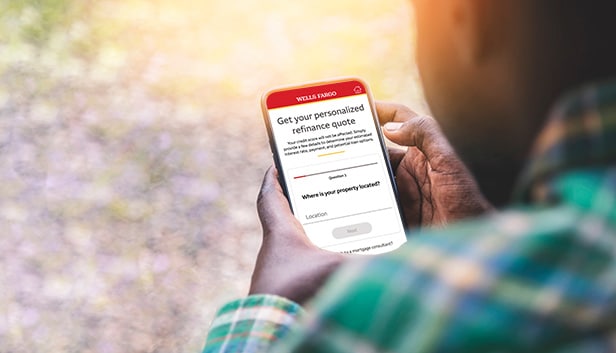

Nuestra herramienta de refinanciamiento pueden ayudará a calcular sus posibles ahorros mensuales. Haga números para ver si podría beneficiarse de las tasas de hoy.

Estime sus ahorros (en inglés)Considere sus metas de refinanciamiento de préstamo hipotecario

¿Es una buena idea refinanciar su casa?

Cómo funciona el refinanciamiento con obtención de efectivo (cash-out)

Obtenga más información sobre el refinanciamiento con obtención de efectivo (cash-out) >

Calculadora de hipotecas

Obtenga un estimado de sus pagos mensuales, la tasa porcentual anual (APR, por sus siglas en inglés) y la tasa de interés hipotecaria para ver si el refinanciamiento podría ser la decisión correcta.

¿Sabe cuánto vale su casa?

Los clientes actuales de Wells Fargo pueden hacer un seguimiento del valor estimado de las viviendas en el vecindario, aprender formas de aumentar el valor de sus hogares, explorar oportunidades de mejoras del hogar y mucho más. Identifique su vivienda ahora para comenzar.

Consulte las tasas de refinanciamiento hipotecario de hoy (en inglés)

Preguntas frecuentes sobre refinanciamiento hipotecario

Hable con un consultor hipotecario

Llámenos

323-919-2247

De lunes a viernes: de 7:00 a.m. a 8:00 p.m.

Sábados: de 8:00 a.m. a 6:00 p.m.

Hora central

Marque 9 para recibir atención en español.

Permítanos comunicarnos con usted

Ingrese su información de contacto para que un consultor hipotecario le llame.

Busque un consultor

Use nuestro localizador para buscar consultores hipotecarios en su área.

Si extiende el plazo de su préstamo, podría pagar más intereses durante la vigencia de su préstamo.

Si usted es miembro de las Fuerzas Armadas en servicio activo, cónyuge, pareja o dependiente elegible de dicho miembro, o si actualmente recibe beneficios en virtud de la Servicemembers Civil Relief Act [Ley de Ayuda Civil a Miembros de las Fuerzas Armadas] (SCRA, por sus siglas en inglés), consulte con su asesor legal antes de solicitar un refinanciamiento de su préstamo hipotecario actual. En algunos casos, un refinanciamiento podría afectar su elegibilidad para recibir beneficios en virtud de la Servicemembers Civil Relief Act o la ley estatal aplicable.

¿Cómo fue su experiencia? Denos su opinión.

Wells Fargo Home Mortgage es una división de Wells Fargo Bank, N.A.

DT1-05052027-12-8914038-1.1